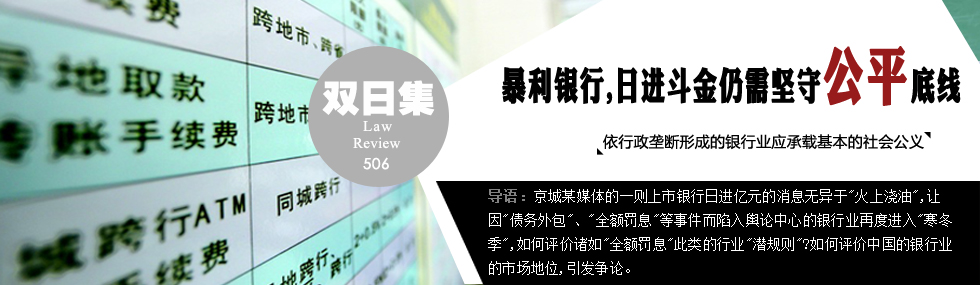

一面是是日进亿元的巨额赢利,一面则是全额罚息有失公允的质疑,伴随着泄漏个人隐私的巨大社会隐患,在巨大负面舆论场的压力下,或许处于强势地位却又必要去思考,莫让一张卡片透支了整个银行业的社会信用。

|

银行透支信用,受害的是整个经济

古人道:君子爱财,取之有道。然而当前金融界的一些规则,越来越让人看不懂。信用卡对于刺激消费、活跃经济大有裨益,然而持卡人为什么不得不像防“小人”一样防着银行乱收费、乱罚息呢?银行如果透支了信任或滥用了信任,受损面岂不更大?

中国的市场经济孕育于经济结构转型的大背景之下,各行各业规则的建立来源于“摸石头过河”的尝试思维,这样建立起来的规则体系往往缺少对个人生活规律的尊重,缺乏历史的惯性,如果构建的不够科学,进而产生敌对态度,这个时候,银行业击垮的不仅仅是这个行业,更是国家的改革大业。

|

|

|

|

江苏银行上海金桥支行于2012年2月至4月间,凭借宜信普惠信息咨询(北京)有限公司提供的查询授权书,在未与客户发生业务关系的情况下,查询了3.2万余人的个人信用报告,并将部分查询结果提供给宜信公司。 江苏银行上海金桥支行于2012年2月至4月间,凭借宜信普惠信息咨询(北京)有限公司提供的查询授权书,在未与客户发生业务关系的情况下,查询了3.2万余人的个人信用报告,并将部分查询结果提供给宜信公司。 |

|

|

|

| 银行和客户之间的几条“定律”:ATM取出假钱――银行无责;网上银行被盗――储户责任;银行多给了钱――储户义务归还;银行少给了钱――离开柜台概不负责;ATM机出现故障少给钱――用户负责;ATM机出现故障多给钱――用户盗窃。 |

|

|